DEVELOPPEMENT ECONOMIQUE ET DEMANDE D’ENERGIE DE L’AFRIQUE : LE SCENARIO DU PLAN DE LAGOS

-

par

Essam MONTASSER

Ethiopiques numéro 33

revue socialiste

de culture négro-africaine huitième année

Nouvelle série volume 1 n° 2

2ème trimestre 1983

L’effet du renchérissement des cours du pétrole et de la crise économique mondiale des années 1970 a été en général mitigé, en ce qui concerne du moins les économies africaines. Certains pays africains exportateurs de pétrole ont évidemment tiré profit de l’accroissement des cours pétroliers, leurs exportations pétrolières leur ayant rapporté des recettes financières plus grandes ; mais pour la majorité des pays africains importateurs de pétrole la hausse a été lourde à supporter. Toutefois, quel qu’ait été le profit tiré, il a été vite englouti par l’élévation des prix des importations en général qui a découlé de l’inflation internationale. D’ailleurs, cette inflation mondiale est allée de pair avec une récession de l’économie internationale qui a entraîné une baisse tant du volume que des prix des exportations primaires de l’Afrique, pétrole excepté. La plupart des pays africains ont été coincés, entre des coûts et des factures d’importation croissantes et des recettes à l’exportation en baisse.

Ce bilan essentiellement négatif n’exclut cependant pas certains aspects positifs non matériels. L’évolution des années 1970 a mis en lumière les limites et les dangers de la dépendance extrême de l’Afrique à l’égard des exportations primaires. La réduction de la demande internationale de ces produits a pratiquement interrompu la croissance économique dans de nombreux pays africains, ce qui a fait apparaître qu’il était nécessaire de diversifier davantage les économies africaines et d’y établir un certain équilibre structurel d’une part, et d’accorder toute l’importance requise à l’élargissement des marchés intérieurs comme moteur de la croissance.

Le second aspect positif de l’évolution récente au niveau international et de ses conséquences pour l’Afrique réside dans l’accentuation de l’interdépendance internationale. Au cours des années 1970, l’importance des flux financiers et des flux de produits a fait de cette interdépendance une réalité évidente si bien que la demande de réformes fondamentales de l’ordre économique international tendant à élever le statut du Sud et de l’Afrique en particulier et à leur faire jouer un rôle accru et plus équitable est maintenant quasi unanime. Si cette réforme de l’OEI se réalisait, le besoin de restructuration de l’économie africaine déjà ressenti à tous les niveaux serait davantage admis et sa réalisation effective en serait facilitée.

A cet égard, le plan d’Action de Lagos vient en temps opportun. Il représente une première étape dans la réalisation du développement et de la transformation structurelle en Afrique. Le fait que ce plan soit la concrétisation des objectifs de développement et des grandes orientations arrêtées en matière de politiques par les Chefs d’Etat africains, lui donne une place de premier plan et lui confère un caractère sacré. Tous les efforts nécessaires devront par conséquent être faits pour réaliser les objectifs du Plan. Cette tâche est évidemment difficile mais elle revêt un caractère impératif. Elle exige non seulement des transformations de la structure de production mais aussi des transformations correspondantes des superstructures, des politiques, des priorités, etc…

Dans l’évaluation du rapport existant entre le développement économique en Afrique et son secteur énergétique, nous fonderons notre analyse sur le scénario du Plan de Lagos et sur les transformations structurelles tant explicites qu’implicites sous-jacentes. Le facteur énergétique entre en ligne de compte dans presque tous les aspects de la transformation structurelle nécessaire. L’instauration d’un équilibre énergétique adéquat est donc une condition sine qua non de la réalisation des objectifs du Plan de Lagos.

Le présent document a pour objet de déterminer certains des éléments de base de l’établissement d’un bilan énergétique de l’Afrique à la lumière du scénario du Plan de Lagos. Il a également pour objet de définir certains des fondements structurels d’un tel exercice. Enfin, il préconise certaines orientations essentielles au plan des politiques, orientations conformes à notre analyse.

Le présent document comporte quatre parties. La première est un inventaire du legs des années 1970 et du début des années 1980 ainsi que de la crise pétrolière et de ses séquelles. La deuxième est un exposé des objectifs majeurs du Plan de Lagos et de son scénario de croissance et une étude de certaines des transformations structurelles sous-jacentes qu’il exige. Ces transformations auront des répercussions considérables sur la demande, les échanges futurs de l’Afrique en matière d’énergie et sur les énergies de remplacement. La troisième partie est une série de bilans sectoriels énergétiques de l’Afrique et de sa structure future de transformation dans la perspective de l’analyse faite dans la deuxième partie. La quatrième partie, partie de conclusion, met en relief certaines des recommandations nécessaires au plan des politiques pour le maintien d’un équilibre énergétique adéquat, compatible avec les objectifs et le scénario de développement du Plan de Lagos.

- Le legs des années 1970 et du début des années 1980

Comme dans d’autres parties du monde, le renchérissement soudain des cours pétroliers après 1973 a marqué l’économie africaine de son empreinte. Les répercussions directes ont été cependant différentes selon les pays. Les pays africains exportateurs de pétrole ont enregistré un accroissement de leurs recettes au titre des exportations de pétrole. Mais les importateurs de pétrole ont vu s’accroître leurs paiements au titre des importations de pétrole. Ce facteur a largement influé sur les politiques et les structures de développement de ces deux groupes de pays au cours des années 1970.

D’autres facteurs ont néanmoins joué un certain rôle à ces deux niveaux. Certains d’entre eux sont partiellement liés au renchérissement des cours pétroliers alors que d’autres ne le sont absolument pas. Parmi ceux-ci, l’inflation mondiale et la récession qu’elle a entraînée sont les plus importants. La tendance inflationniste internationale est antérieure à la montée des cours pétroliers mais cette dernière y a contribué tant directement qu’indirectement. Cette inflation a été renforcée par la réaction de pays industrialisés au plan des politiques, à la montée des cours pétroliers et à l’effet restrictif qu’elle a eu sur leurs économies. Pour les pays africains, elle a entraîné une hausse des prix de leurs importations non seulement de pétrole mais aussi d’articles manufacturés – notamment de biens de production.

La tendance à la récession au niveau international qui a accompagné cette inflation a impliqué une baisse de la demande de produits primaires exportés par l’Afrique, pétrole exclu, qui a entraîné non seulement une baisse des quantités exportées mais aussi des prix de ces produits. La hausse des prix à l’importation doublée de la baisse des prix à l’exportation a entraîné une détérioration des termes de l’échange du continent – sauf pour le pétrole – qui a eu un effet revenu négatif substantiel.

Les facteurs externes que nous venons de citer ont été renforcés par des facteurs internes, dont le plus important est la sécheresse qui a affecté la production agricole d’un grand nombre de pays africains pendant de nombreuses années consécutives. Ces pays ont dû importer une part substantielle de leurs besoins alimentaires. Cette sécheresse a malheureusement coïncidé avec des pénuries alimentaires dans d’autres grandes régions du monde si bien que les prix alimentaires se sont élevés sur les marchés internationaux.

Le ralentissement de la croissance agricole – alors que le secteur agricole est la charpente de l’économie africaine – a, en détériorant les termes de l’échange et en accentuant les déséquilibres externes, profondément affecté les politiques économiques et la croissance globale des pays importateurs de pétrole d’Afrique. Au plan extérieur les gouvernements ont largement recouru à l’emprunt pour financer le déficit croissant de la balance des paiements et sur le plan interne ils se sont efforcés de compenser et d’absorber en partie la hausse des prix et des coûts à l’importation par des subventions qui leur ont paru un moyen nécessaire de protection des coûts de production et du coût de la vie face à l’inflation.

Dans nombre de cas, ces politiques macroéconomiques ont considérablement pesé sur les ressources financières publiques. L’accroissement simultané de la consommation publique ainsi que des transferts (subventions) et de l’investissement ne pouvait être financé sur les recettes fiscales. Dans de nombreux cas, il a fallu recourir au déficit systématique qui a, à son tour, engendré des pressions inflationnistes internes.

On trouvera au Tableau I [1] un portrait statistique de la structure de croissance de l’économie africaine et de ses différentes sous-régions dans les années 1970. Selon les chiffres figurant dans ce tableau, le PIB s’est accru à un taux annuel d’environ 5 %. Toutefois, compte tenu du fait que les chiffres pour 1980 sont des chiffres provisoires et gonflés et compte tenu également de certaines lacunes aboutissant à une certaine sous-évaluation des chiffres de prix courants, on peut supposer sans risque d’erreur, que le taux de croissance du PIB est plutôt de l’ordre de 4 %. A la même époque, les taux de croissance dans les secteurs agricole et minier étaient de l’ordre de 1 % et celui de secteur manufacturier de moins de 5 %. Le secteur marchand dans son ensemble ne se portait guère mieux.

Pour ce qui est de la transformation structurelle, nous constatons que la part de l’agriculture dans le PIB a baissé en termes nominaux alors que celle de l’exploitation minière a plus que doublé. Les secteurs primaires on contribué pour plus de la moitié au produit nominal en 1980. Quant à l’industrie manufacturière, sa part est tombée de 9 % à 7 %.

Or si nous considérons séparément les deux composantes majeures de cette structure globale, à savoir les pays africains exportateurs de pétrole et les pays importateurs de pétrole, nous relevons une différence nette entre les structures de croissance. Dans les premiers, le PIB s’est accru à un taux annuel de 7 % alors que dans les économies africaines non pétrolières ce taux a été de 2 % seulement. Pour ce qui est de la croissance agricole, bien qu elle ait été lente dans les deux économies, elle a été légèrement plus rapide dans les pays non exportateurs de pétrole (1,5% par an). De plus alors que dans les pays exportateurs de pétrole les taux de croissance réels de l’investissement et de l’industrie manufacturière ont été de 13 % et 7 % respectivement, ils ont été de 0,0 % et 3,5 % dans les pays importateurs de pétrole. La stagnation de l’investissement dans ces derniers pays est particulièrement significative. Le contraste entre les deux groupes de pays est néanmoins plus prononcé en ce qui concerne leur secteur. La balance commerciale de l’Afrique prise dans son ensemble a enregistré un excédent de plus de 15 milliards de dollars en 1980. Ce chiffre global recouvre des résultats complètement divergents dans les deux groupes de pays. Les pays exportateurs de pétrole ont réalisé un excédent de 25,00 milliards de dollars en 1980 alors que les pays non pétroliers ont accusé un déficit de 10,00 milliards de dollars.

Dans les économies africaines non pétrolières, la balance du commerce extérieur s’est donc détériorée à un taux exponentiel. Jusqu’en 1973, leur déficit extérieur n’était que de cent millions de dollars. En 1980, il atteignait 10.00 milliards de dollars et en 1981 il s’est accru pour atteindre 13 ,00 milliards de dollars, soit près de 50 % de leurs exportations de produits et de services.

Ce déficit croissant de la balance extérieure de pays africains non pétroliers a été financé par l’emprunt extérieur et dans une moindre mesure, par l’investissement direct. En effet, les autres flux financiers nets totaux, sous forme de prêts privilégiés et non privilégiés, se sont accrus de 3,00 milliards de dollars en 1970 à 20,00 milliards de dollars en 1980, qui se répartissent de façon presque égale entre les deux formes de prêts. Sur ce total, 6,00 milliards de dollars sont allés aux pays exportateurs de pétrole.

Ces apports financiers extérieurs aux pays africains ont finalement entraîné un accroissement de leur dette extérieure totale qui est passée de 8,00 milliards de dollars en 1970 à 71,00 milliards de dollars en 1980. En 1980, la dette extérieure des pays exportateurs de pétrole s’élevait à 36,00 milliards de dollars alors que celle des autres pays d’Afrique était de 35,00 milliards de dollars. Bien qu’il n’existe pas de données publiées sur la dette extérieure des pays africains à la fin de l’année 1982, on peut déduire d’autres données qu’elle a été de l’ordre de 100,00 milliards de dollars.

La dette extérieure des pays africains non pétroliers est devenue réellement lourde, surtout si on tient compte du fait qu’elle est sa grande partie constituée de prêts non privilégiés. L’augmentation des taux d’intérêts et la hausse du dollar ont d’ailleurs accru le coût du service de la dette.

Il faut préciser que l’essor pétrolier dans les pays exportateurs de pétrole d’Afrique et la croissance rapide de leurs investissements dans la construction notamment (voir Tableau I) ont provoqué des mouvements de main d’œuvre massifs entre pays africains. Le flux de main d’œuvre était dirigé des pays non pétroliers vers les pays exportateurs de pétrole. Ce mouvement de main d’œuvre a engendré un flux financier dans le sens inverse, alimenté par les envois de fonds de travailleurs. Ces envois ont constitué, pour un certain nombre de pays africains, une source importante de gains en devises.

Cette situation n’a malheureusement pas duré. Avant la fin de 1980, les excédents des balances extérieures des pays exportateurs de pétrole d’Afrique ont commencé à diminuer et, dans certains cas, sont devenus négatifs. La baisse des prix pétroliers en 1983 a pratiquement éliminé la quasi totalité des excédents restants. Les pays affectés ont par conséquent commencé à poursuivre des politiques plus restrictives. Ils n’ont plus eu besoin de main d’œuvre étrangère. Dès le début des années 1980, un flux inverse de main d’œuvre avait commencé à s’établir, ce qui, naturellement a constitué non seulement un facteur supplémentaire de complication de la situation déjà difficile des pays africains non pétroliers mais a également supprimé une source importante de devises.

On peut par conséquent conclure que, manifestement, en ce qui concerne du moins le court et peut être le moyen terme, l’héritage des années 1970 et 1980 a été lourd pour les pays non pétroliers d’Afrique. Ils ont en effet hérité :

- a) de déséquilibres internes et externes importants ;

- b) d’une lourde dette extérieure ;

- c) d’économies stagnantes ; et

- d) d’un ensemble de politiques des prix et de politiques macro-économiques qui ne pouvaient être poursuivies. Dans la discussion des politiques et de la planification énergétiques, il ne faudra pas oublier ces aspects, non seulement pour ce qui est des politiques d’investissement et d’offre mais aussi en ce qui concerne la gestion de la demande, le commerce et les énergies de remplacement. L’énergie n’est plus un secteur isolé et mineur auquel on pourrait sans risques appliquer des politiques d’équilibre partiel et des hypothèses ceteris paribus.

Il faut également faire remarquer ici que les déséquilibres et autres problèmes économiques que doivent affronter maintenant les pays africains ne concernent pas que les pays non pétroliers. Les pays exportateurs de pétrole doivent eux aussi résoudre un ensemble complexe de problèmes qui leur sont propres. L’essor pétrolier n’a pas été exempt de coût. Bien que les revenus pétroliers leur aient donné le temps de souffler et, dans certains cas, aient atténué l’urgence de certains changements essentiels, au plan des structures et des politiques, ces changements s’imposent toujours et devront être apportés. En fait leur réalisation sera plus difficile du fait de la structure salariale, des structures de consommation et des modes de vie associés aux économies pétrolières et caractéristiques de ces économies.

- Le scénario de croissance du Plan de Lagos et ses fondements structurels

Comme nous l’avons fait remarquer plus haut, le Plan de Lagos arrive vraiment en son temps. Nombre des facteurs à la base de la performance de croissance de l’économie africaine dans les années 1970 et de ses déséquilibres structurels n’ont pas un caractère transitoire, mais ont une certaine permanence. Il est par conséquent évident que les solutions et politiques à court terme et ponctuelles ne suffiront pas. D’ailleurs, dans de nombreux cas, le report de la mise en œuvre de correctifs et de prescriptions plus durables et justes peut rendre leur application plus difficile par la suite.

Parmi ces facteurs de caractère quasi permanents à la base des structures de développement des années 1970, on peut citer :

(i) Le fait que la tendance à la hausse du coût de l’énergie n’est guère susceptible d’être renversée.

Il est possible que la surabondance actuelle de pétrole ait réduit les pressions du marché tendant à des hausses des cours pétroliers et qu’elle ait même conduit à une réduction absolue de ces prix mais il n’est pas évident que cette tendance se maintiendra. De fortes raisons d’ordre structurel et macro-économique – au niveau global – nous amènent à cette conclusion. La plus importante de ces raisons est que l’énergie dérivée du pétrole n’est pas inépuisable et doit être utilisée parcimonieusement. Il y a également le coût qu’implique l’exploitation de sources alternatives sans parler des facteurs macro-économiques tels que la correspondance déjà bien assise entre les cours et le coût de l’énergie, le système financier international et les niveaux de l’activité économique globale.

(ii) La réduction de la demande internationale d’exportations primaires de l’Afrique et leur influence plus réduite dans la stimulation de la croissance.

L’hypothèse de durabilité de ce dernier facteur repose sur deux prémisses : la premièr est liée à la demande internationale et la seconde au surplus exportable. D’abord, bien qu’au niveau de l’économie internationale, la croissance ait commencé à s’accélérer, il est peu probable qu’elle engendre une demande suffisante de produits de base africains. Il est peu probable également que les taux de croissance des années antérieures à 1970 se reproduisent, puisqu’ils étaient essentiellement dûs à la reconstruction en Europe et au ralentissement de la productivité dans de nombreux secteurs en particulier dans l’agriculture. Ces sources de croissance sont maintenant taries. En outre les politiques macro-économiques de type keynesien pour la création du plein emploi sont actuellement considérées comme étant inflationnistes. Elles ont donc été dénoncées par les gestionnaires de l’économie internationale, notamment par la Banque des Règlements Internationaux et par le FMI [2] qui ont été jusqu’à préconiser une croissance modérée.

Si nous supposons des taux de croissance annuels moyens soutenus de 3 à 4 % en termes réels, pour la production industrielle dans les pays industrialisés, cela impliquerait un taux de croissance d’environ 2 à 3 % de leur demande de matières premières industrielles importées en raison de l’élasticité de la demande qui est inférieure à 1. Si nous tenons également compte du fait que la croissance démographique et l’industrialisation de l’Afrique entraîneront de plus en plus une réduction de l’excédent exportable de produits primaires – à la suite du passage à la production alimentaire et de l’utilisation accrue interne d’autres matières premières – il est très probable donc que le taux de croissance annuel réel des exportations primaires soit inférieur à 2 %.

En conséquence, la restructuration de l’économie africaine, qui a déjà commencé, a réduit la part absolue des exportations primaires dans le PIB – à l’exception évidemment du pétrole. De plus il est à prévoir que, pour les raisons énoncées plus haut, le taux de croissance des exportations de ce produit sera modeste. Il découle donc logiquement de ce qui précède que les exportations primaires ne pourront plus jouer le rôle de moteur de la croissance, elles continueront à jouer un rôle important dans la croissance économique de l’Afrique mais ce rôle, il faut l’admettre, ira en diminuant.

Par conséquent, si les pays africains ambitionnent des taux de croissance économique réelle supérieure aux taux de croissance démographique, c’est-à-dire supérieure à 2 à 3 %, ils devront attribuer un rôle grandissant aux marchés intérieurs aux niveaux national, sous-régional et régional. Le développement économique devra être de plus en plus endogénisé pour que la demande intérieure devienne une source de croissance majeure. C’est là le fond et l’essence de ce qu’on a appelé l’autodépendance (« self – reliance »). Il n’est plus question de choisir car cette option politique s’impose maintenant pour un développement satisfaisant.

Enfin, la croissance économique a été également caractérisée dans les années 1970 par un ralentissement de la croissance agricole. Pour un développement effectif, nombre de pays africain devront, au cours des années à venir, accorder la priorité à l’accélération de la croissance agricole. Cette accélération est d’ailleurs le moyen de réaliser nombre d’objectifs – autres que la croissance – qui vont de la distribution plus équitable du revenu à la réduction du chômage, la migration rurale-urbaine, l’industrialisation, l’atténuation des déséquilibres externes et la transformation structurelle en général. Il serait bon maintenant de passer brièvement en revue quelques unes des causes principales du ralentissement de la croissance agricole et les perspectives d’avenir dans ce domaine.

La sécheresse qui a affecté pendant un certain nombre d’années de nombreux pays africains est l’un des facteurs exogènes principaux des résultats insuffisants du secteur agricole. Mais d’autres facteurs politiques et structurels ont joué à des degrés divers dans les différents pays [3]. On peut les résumer ainsi : 1) le système de la culture extensive et itinérante ; 2) le faible niveau de la technologie ; 3)la prédominance de l’agriculture pluviale, sans parler des politiques, qu’elles soient macroéconomiques ou structurelles.

Jusqu’à présent, dans de nombreux pays africains, l’agriculture itinérante et l’utilisation communautaire de la terre sont largement pratiquées. Dans la plupart des cas, cette forme d’exploitation a atteint ses limites tant au plan de l’intensité que de l’étendue. La croissance démographique rapide a entraîné dans de nombreux pays africains une sur-utilisation des superficies cultivées. Les limites de productivité des terres agricoles sont fonction du sol, des conditions climatiques et du système d’exploitation appliqué qui englobe les niveaux technologiques. Toute « exploitation » des terres au-delà de ces limites ne peut qu’entraîner la dégradation et la baisse de la productivité.

En conséquence, la population maximale d’un territoire pourrait être définie en fonction du système d’exploitation. Dans la quasi totalité des sous-régions et des zones d’Afrique, à l’exception des « zones humides » [4] d’Afrique centrale et du centre ouest, la population est déjà supérieure à la population maximale concevable pour la surface cultivée – dans de nombreux cas elle est largement supérieure [5]. Les taux d’utilisation des terres (intensité de culture) ont, dans certaines régions de l’Afrique au Sud du Sahara, atteint 50-90 %, alors qu’en général, on considère comme représentatif d’une densité de culture optimale correspondant à leur niveau technologique, un taux de 30 % [6].

Compte tenu de ce qui précède, aussi faible qu’ait été la croissance agricole dans les années 1970, elle a été rendue possible par la culture extensive et l’accroissement du cheptel. La productivité ne s’est pas accrue, que ce soit au niveau de la production végétale ou au niveau de la production animale. Toutefois la stagnation de la productivité agricole est également liée à la faiblesse du niveau technologique et à l’inadéquation des systèmes d’exploitation. C’est ce qu’indiquent les taux d’utilisation faibles d’engrais, de pesticides et de semences améliorées, pour ne rien dire de l’impact des politiques et des systèmes agraires caractéristiques de l’agriculture extensive sur les stimulations.

Enfin, l’agriculture en Afrique est essentiellement pluviale. Les fluctuations annuelles et saisonnières marquées des niveaux des précipitations et les périodes prolongées de sécheresse ont naturellement entraîné des fluctuations correspondantes dans la productivité agricole et ont empêché de l’ajuster aux besoins végétaux, ce qui a eu des effets négatifs marqués sur la productivité. De plus, le niveau des précipitations varie considérablement selon les régions écologiques : elles sont très concentrées dans les zones dites humides (humides et sous-humides) où la période de culture s’étale sur six mois ou sur toute l’année.

Il va sans dire que pour réaliser les objectifs dé croissance agricole (même avec des résultats modestes qui permettent de rattraper la croissance démographique), il faut que la situation agricole dépeinte plus haut évolue. Premièrement, le système d’exploitation itinérante extensive des terres doit progressivement céder le pas à l’agriculture sédentaire avec toutes les réformes agraires que cela implique. Deuxièmement, de nouvelles terres de culture doivent être ouvertes et exploitées par l’extension des réseaux ferroviaire et routier et des autres services. Troisièmement, une technologie et des systèmes d’exploitation des terres de niveau supérieur permettant un accroissement substantiel de la productivité dans la production tant végétale qu’animale devront être appliqués. Quatrièmement, la culture irriguée par opposition à la culture pluviale – devra être étendue très rapidement.

En ce qui concerne le potentiel d’irrigation de l’Afrique il faut souligner ici qu’il est considérable. L’utilisation des terres (30 millions de kilomètres carrés) se présente comme suit, d’après les estimations [7].

Terres cultivables . . . . . . . . . 7%

Près et pâturages permanents ……. 26%

Forêts et bois ………………… 21%

Autres ……………………….. 46%

Total ……………………….. 100%

La quasi totalité de la surface cultivable de 500,00 millions d’acres environ pourrait être irriguée avec une redistribution totale de l’eau au niveau continental [8]. Cette surface potentiellement irrigable est constituée, pour un peu moins de la moitié, de sols alluviaux particulièrement aptes à l’irrigation mais dont les trois quarts sont situés dans des zones ne disposant pas d’eau d’irrigation. Un système approprié de conservation et de distribution de l’eau permettrait de les irriguer. En supposant l’existence de tels systèmes à l’intérieur des frontières nationales, il serait possible d’irriguer environ 300,00 millions d’acres. La surface actuellement irriguée représente moins de 4 % des terres effectivement cultivées. Par conséquent, les possibilités d’accroissement de l’élément irrigué de la surface cultivée totale, compte tenu des possibilités pratiques de transport des eaux, sont en fait très vastes.

Les principaux obstacles à l’extension de l’agriculture irriguée sont évidemment la distribution inégale des ressources hydrauliques au niveau continental et, dans une moindre mesure l’existence de sols adéquats. Cinquante pour cent des ressources totales du continent en eau superficielle se situent dans le bassin du Congo et soixante-quinze pour cent dans huit grands bassins fluviaux [9]. Quatre-vingt pour cent de l’excédent hydraulique se trouve néanmoins dans les zones humides et sous-humides. De même, ces dernières abritent un pourcentage presque égal de sols alluviaux aptes à la culture irriguée. De ce fait, la nécessité de transporter l’eau d’une zone à une autre est, dans un certain sens, réduite, mais la distribution des possibilités de culture irriguée est inégale en Afrique.

L’analyse qui précède fait ressortir les transformations structurelles requises pour le développement agricole. Le développement global de l’Afrique exige ou implique néanmoins d’autres transformations structurelles importantes, à savoir notamment les transformations liées à une éventuelle croissance rapide des taux d’urbanisation. L’Afrique est actuellement la région du monde la moins urbanisée, la population urbaine ne représentant que le quart de la population totale. En incluant quelques rares pays urbanisés et peuplés comme l’Egypte, on constate que le pourcentage que représente la population urbaine dans la majorité des pays africains est de l’ordre de 15 % contre 70 % ou plus dans les pays industrialisés. Il est prévu qu’à la fin du siècle, le taux de la population urbaine de l’Afrique aura doublé [10].

L’Afrique présente un autre caractère structurel important dont les conséquences sur la structure de croissance et de transformation structurelle future sont importantes. En effet, dans cette région, le développement a été dans le passé limité aux régions côtières qui abritent généralement les grands centres urbains. En Afrique, l’arrière-pays est encore pratiquement inhabité ; il est rendu progressivement plus accessible grâce à l’extension du réseau routier et ferroviaire qui permet son intégration progressive avec les zones côtières plus développées. La croissance du secteur des transports et des communications de l’économie africaine devra être beaucoup plus rapide que celle de la production.

Enfin, et cela ressort du Tableau I, dans de nombreux pays africains, la production industrielle représente un faible pourcentage du PIB. En 1980, la part moyenne du secteur manufacturier dans le PIB global du continent africain n’était que de 8 %. Cette part s’accroîtra naturellement dans les années à venir si les objectifs du plan de Lagos sont réalisés.

En résumé, le développement de l’Afrique dans les deux prochaines décennies implique une somme considérable de transformations structurelles. Ces transformations concernent la quasi totalité des secteurs mais plus particulièrement les secteurs agricole, urbain, industriel et le secteur des transports, qui sont tous grands consommateurs d’énergie comme nous le montrerons dans la troisième partie, ce qui justifie largement l’analyse faite ci-dessus.

Le plan de Lagos vise à la réalisation des transformations structurelles nécessaires en Afrique. Le scénario de croissance sectorielle qu’il adopte est le suivant :

Taux de croissance (% annuel) (aux prix constants 1980)

Secteurs

PIB . . . . . . . . . . . . . . .. 7,0

Agriculture ……………….. 4,0

Industrie manufacturière ……… 9,5

Exportations ……………….. 7,0

Importations ……………….. 8,2

Cette composition sectorielle de la production implique que, avant l’an 2000, la part de l’agriculture dans le PIB tombera à 14 % (25 % en 1980) et que celle de l’industrie manufacturière s’élèvera à 12 % (7,7 % en 1980). Toutefois, en supposant un coefficient de capital de cinq, il faudrait, pour réaliser un taux annuel de croissance du PIB de 7 %, que la part de l’investissement dans le PIB atteigne environ 35 %. De plus, étant donné les valeurs de l’investissement et de la balance commerciale, le taux annuel de croissance de la consommation totale devra être de 6 %.

Le scénario de croissance que nous venons de décrire indique que le Plan d’action de Lagos ne vise pas seulement à transformer la composition sectorielle de la population mais implique également une transformation de la structure de la demande en faveur de l’investissement. Cette dernière exigera la réaffectation de la production marchande entre les biens de consommation et les biens de production, l’accent étant mis sur les seconds.

Le Plan de Lagos ne précise pas davantage les transformations structurelles nécessaires. Celles-ci seront détaillées dans des études sectorielles et des plans, etc., qui seront soumis à l’approbation de tous les gouvernements africains. L’analyse structurelle plus détaillée présentée plus haut était destinée à définir des conditions requises pour la réalisation des objectifs généraux du Plan de Lagos ainsi que les mécanismes de cette réalisation, à savoir principalement l’autodépendance et la coopération économique.

III. Energie et développement économique en Afrique : Analyse sectorielle et projections

Au plan énergétique, l’Afrique présente des caractères saillants qui doivent être mis en relief. Premièrement, au plan de l’offre les sources d’énergie non commerciale à savoir le bois, le charbon de bois, les résidus végétaux et le fumier animal représentent actuellement la source majeure (sinon unique) d’énergie de la grande majorité de la population rurale (90 % ou plus). Deuxièmement, de nombreux pays africains commencent à peine à exploiter leur énergie commerciale il est donc probable que leur demande augmentera rapidement dans ce domaine. Il est probable aussi qu’il en découlera un problème pour les pays dépourvus d’hydrocarbures si bien que la réalisation de leurs objectifs de développement pourrait en être entravée. Troisièmement l’énergie hydroélectrique est la principale source d’énergie qui offre des possibilités considérables pour la croissance future et qui est susceptible techniquement de remplacer l’énergie commerciale. La priorité devra être accordée à son exploitation et à son utilisation, compte tenu en particulier des liens réciproques étroits qui la rattachent au développement agricole, pierre d’angle de tout développement futur. Quatrièmement le rôle des sources alternatives d’énergie renouvelables dans la satisfaction de la demande d’énergie de l’Afrique dans la ou les deux prochaines décennies restera modeste pour des raisons technologiques et économiques notoires. Cinquièmement, il est probable que la demande d’énergie, en particulier celle d’énergie commerciale s’accroîtra à un taux double du taux de croissance du PIB. Etant donné les contraintes au plan de l’offre d’énergie et les contraintes financières, des efforts de planification et de gestion importants seront nécessaires pour concilier les objectifs de croissance, les besoins en énergie et les disponibilités.

Dans le reste de la présente section, nous essaierons de développer l’hypothèse formulée ci-dessus et de l’étayer par une analyse. Nous évaluerons d’abord la base de ressources énergétiques du continent, sa composition par produit, ses caractères structurels et son potentiel de croissance. Nous procéderons ensuite à une analyse de la demande à la lumière du scénario du Plan d’Action de Lagos et de ses fondements structurels. Puis nous ébaucherons une simulation globale de l’impact du déficit énergétique des pays importateurs de pétrole d’Afrique sur leurs importations. Enfin nous formulerons, dans une quatrième partie, des recommandations pour la gestion de l’énergie dans la perspective d’une planification d’ensemble.

La base de ressources énergétiques de l’Afrique

Dans notre évaluation de la base de ressources énergétiques de l’Afrique, nous nous sommes placés dans la perspective de la structure actuelle de la demande et des possibilités croissance future. Nous nous sommes également concentrés sur l’impact du développement du secteur énergétique sur les autres secteurs, en particulier l’agriculture, par le biais des relations de production input/output. Il faut toutefois souligner que compte tenu de la grande diversité des profils énergétiques des pays africains, l’analyse présentée ci-dessous ne s’applique pas nécessairement à tous ces pays ; son objet majeur est de faire ressortir les caractères généraux et les prototypes applicables à différents groupes ou majorités de pays.

On pourrait résumer de la façon suivante la structure actuelle de la demande d’énergie de l’Afrique par source. L’énergie provient de trois sources différentes : (i) les sources d’énergie traditionnelles, principalement le bois, mais également le charbon, les résidus culturaux et autres résidus végétaux et les déchets animaux (fumier) qui sont des sources d’énergie essentiellement utilisées dans le secteur de subsistance ; (ii) les sources d’énergie commerciale qui englobent non seulement les hydrocarbures, le pétrole, le gaz et la houille mais aussi l’énergie hydro-électrique ; (iii) les sources alternatives non classiques d’énergie telle que l’énergie nucléaire, solaire, de biomasse, géothermique, marine, océane et autres types de sources d’énergie renouvelables.

Les données sommaires disponibles indiquent que les sources d’énergie traditionnelles représentent 80 à 90 % de l’énergie totale utilisée. Même dans les pays africains plus industrialisés et urbanisés, ce pourcentage est de 50 % ou plus. D’autre part, l’énergie commerciale entre pour 10 à 20 % dans la consommation totale d’énergie, les hydrocarbures représentent plus de 95% de la part totale de cette source d’énergie. La consommation d’énergie hydraulique représente moins de 5 % (2 % peut-être) de la consommation totale d’énergique commerciale classique. Enfin, les sources non classiques d’énergie renouvelable représentent peut-être un pourcentage de 1 %. Les potentialités dans ce domaine en Afrique n’ont pas encore été déterminées.

Pour ce qui est de la structure du marché de l’énergie, il nous faut distinguer, au plan de l’utilisation d’énergie, le secteur traditionnel agricole/rural, d’une part, et les secteurs modernes (urbain, industriel, des transports), d’autre part. Actuellement, ces deux secteurs ne se concurrencent pas. Le premier représente la demande informelle de subsistance et est presque strictement limité aux énergies traditionnelles. Le second représente le gros du marché de l’énergie commerciale. Pour ce qui est des sources d’énergie renouvelable, bien qu’elles n’aient pas encore fait leur apparition sur la scène africaine, elles tentent de satisfaire les besoins des deux marchés.

- a) Energies traditionnelles

Comme il a été dit plus haut, elles englobent le bois, le charbon de bois, les résidus végétaux et les déchets animaux. Le bois est, dans ce groupe, la source d’énergie la plus importante. La demande rurale agricole d’énergie est dans sa quasi totalité satisfaite à cette source. En fait, dans de nombreux centres urbains, la population à faible revenu utilise encore les énergies traditionnelles pour satisfaire ses besoins ménagers.

Non seulement cette source d’énergie est sans aucun doute la source la plus importante en Afrique mais elle le sera encore pendant longtemps. Elle satisfait les besoins énergétiques de la majorité de la population, soit 80 % ou plus de la population totale qui vit dans les zones rurales ou dans les périphéries urbaines. Elle pourvoit également aux besoins du secteur le plus important du continent – à savoir l’agriculture – à laquelle elle est organiquement rattachée. C’est la crise qui frappe ce type d’énergie qui est la vraie crise énergétique de l’Afrique.

Les potentialités globales qu’offre le bois en tant que source d’énergie sont, en Afrique, considérables. La FAO estime que la superficie totale de forêts et de bois en Afrique est de plus d’un milliard et demi d’acres [11] soit 21 % de la superficie totale de la terre. D’autres estimations privées confirment les chiffres ci-dessus [12]. Cette superficie boisée se répartit en quatre grandes catégories : les forêts denses naturelles zones boisées, les formations abusives et les forêts artificielles. Le volume d’arbres sur pied a été estimé être de l’ordre de 120 mètres cubes par acre et un faible pourcentage seulement (environ 5 %) est actuellement exploité comme bois de construction [13].

Ces dernières années, néanmoins, la combinaison de facteurs tels que la croissance démographique, l’expansion de l’habitat, l’utilisation commerciale du bois des forêts, leur mauvaise gestion, etc…, a entraîné une baisse constante de cet avoir national d’un prix inestimable et une réduction de sa capacité en tant que source d’énergie combustible. La Banque mondiale estime que cette baisse représente annuellement 1,3 % de l’ensemble de la surface de forêts des pays moins développés [14]. En ce qui concerne l’Afrique, le taux de consommation des avoirs forestiers est peut-être considérablement plus élevé.

Bref, la consommation de bois s’accroît à un taux plus rapide que la capacité de reproduction naturelle des forêts. De plus, les efforts de reforestation sont nettement insuffisants. Il en est résulté une tendance continue à la déforestation et, en conséquence, une pénurie croissante de bois, qui a été particulièrement marquée dans les zones semi-arides et sur les hauts plateaux.

Une étude de la FAO estime que plus de la moitié de la population africaine est actuellement affectée à un degré ou à un autre par l’insuffisance de l’offre de bois (voir tableau II). On estime que, compte tenu de cette tendance, 535 millions d’Africains – dont 464 millions vivant dans les zones rurales – seront en l’an 2000 affectés par une pénurie grave de bois.

D’ailleurs, la croissance de la consommation de forêts, plus rapide par rapport à celle de l’offre, a un effet négatif substantiel sur le développement agricole, outre l’impact qu’elle a sur l’offre d’énergie. Elle est également une cause majeure d’érosion du sol et de désertification. En outre, la pénurie de bois s’accentuant, la population rurale recourt de plus en plus à d’autres sources d’énergie traditionnelles telles que les résidus végétaux et les déchets animaux (fumier), ce qui prive l’agriculture d’une source importante d’éléments nutritifs et de matières organiques. Enfin, la population rurale est progressivement contrainte de se déplacer sur de plus longues distances pour se procurer le bois nécessaire, ce qui compromet l’offre de la main d’œuvre dans l’agriculture, surtout dans les régions agricoles où cette offre est déjà insuffisante. Dans certains cas, la pénurie de bois a forcé la population rurale à opter pour le pétrole, ce qui accroît davantage la demande d’énergie commerciale.

(b) Energie commerciale

Cette catégorie englobe tant les hydrocarbures – principalement le pétrole, le gaz et la houille – que l’énergie hydraulique. Selon les statistiques disponibles, la production de ces trois sources se répartissait comme suit en 1978 : pétrole et gaz, 93 % environ ou un peu plus, houille 1 % et 4 % ou moins pour l’énergie hydraulique. Parmi les énergies commerciales, le pétrole domine nettement car il représente plus de 90 %. Nous procéderons plus loin d’abord à une brève évaluation de la base d’énergie pétrolière et de gaz de l’Afrique et des potentialités futures, puis de l’énergie hydraulique.

Pétrole et gaz

La production de pétrole brut de l’Afrique – source dominante d’énergie commerciale – s’est accrue de 292,3 millions de tonnes en 1970 à 307,6 millions de tonnes en 1980, soit un accroissement quantitatif modeste. La valeur de la production a été évidemment multipliée par suite de l’accroissement exponentiel des prix. Quant à la consommation, elle s’est accrue de 19,9 millions de tonnes en 1970 à 50,1millions de tonnes en 1980. En d’autres termes, alors que le volume de la production de pétrole brut s’accroissait à un taux annuel de 0,4 % au cours des années 1970, la consommation de ce produit s’accroissait au taux de 9,2 %.

Il faut également faire remarquer que la production est, dans sa grande masse, concentrée dans quelques grands pays exportateurs de pétrole. Les autres pays sont importateurs nets de pétrole. Si nous déduisons des chiffres de production et de consommation ceux qui correspondent aux quatre principaux pays exportateurs de pétrole d’Afrique à savoir l’Egypte, la Libye, l’Algérie et le Nigéria, nous obtenons les chiffres suivants : en 1980, ces quatre pays exportateurs de pétrole ont produit 277 millions de tonnes de pétrole brut, soit 90% de la production totale du continent qui était de 207 millions de tonnes. Ils ont d’autre part consommé 27 millions de tonnes (54 %). La consommation de pétrole brut des pays africains non exportateurs de pétrole a été supérieure à leur production d’environ 10 millions de tonnes.

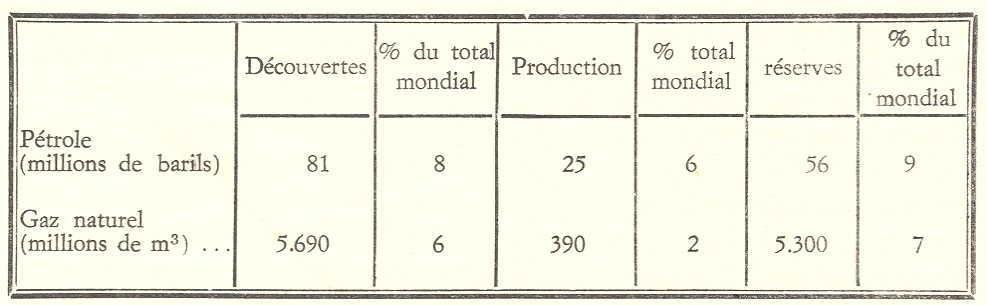

L’analyse et les chiffres ci-dessus permettent d’avoir un aperçu général de la situation passée et présente de l’Afrique au plan des hydrocarbures en général et du pétrole brut en particulier. L’offre future potentielle de cette source majeure d’énergie commerciale dépend des réserves actuelles et des découvertes futures. Une étude récente très instructive a produit les estimations suivantes concernant les réserves actuelles et les potentialités futures. Selon cette étude, en 1979, les découvertes totales de pétrole et de gaz naturel, la production et les réserves inexploitées se présentaient comme suit : [15]

Pour ce qui est des potentialités futures, les réserves additionnelles potentielles basées sur les découvertes de la période 1980-2000 ainsi que les récupérations et réévaluations sont estimées comme suit :

Selon ces estimations, les réserves de pétrole de l’Afrique pourraient entre 1980 et l’an 2000 doubler par rapport aux réserves actuelles restantes prouvées. Quant aux réserves de gaz, elles devraient tripler par rapport au niveau de 1979.

Il faut cependant noter que même si cet accroissement des réserves devait contribuer à accroître l’offre d’énergie commerciale de certains pays peu nombreux, il ne résoudrait pas les problèmes d’énergie de la majorité des pays africains. Les découvertes potentielles futures de pétrole et de gaz seront en effet concentrées dans un petit nombre de pays.

On peut ajouter que du pétrole a déjà été découvert dans cinq pays africains non-producteurs de pétrole, à savoir le Bénin, le Tchad, le Niger, la Côte d’Ivoire et le Soudan [16]. D’ailleurs nombre d’autres pays africains non-producteurs de pétrole recèlent des ressources énergétiques mais celles-ci sont jugées trop faibles pour justifier leur exploitation et leur exportation par les multinationales. Ces ressources pourraient, avec des financements appropriés et de l’assistance technique, être exploitées pour satisfaire les besoins intérieurs plutôt que pour l’exportation.

Avant de conclure notre évaluation du potentiel futur de cette source d’énergie commerciale, il nous faut faire remarquer que la concrétisation de ces découvertes futures dépend de l’affectation de capitaux de risque à la prospection. Les stratégies futures des sociétés multinationales en matière de prospection semblent indiquer que, bien qu’étant disposées à continuer de jouer un rôle décisif en tant que fournisseurs du monde en pétrole et en gaz et à reconstituer les réserves utilisées, ces sociétés mettent cependant l’accent sur la prospection dans les pays industrialisés et les pays moins développés politiquement stables [17].

Energie hydro-électrique

L’énergie électrique prend une importance croissante dans les pays en développement. Au cours du dernier quart de siècle, sa consommation s’est accrue à un taux annuel moyen réel de 10 % environ. Ce taux de croissance devrait s’accélérer dans l’avenir, en Afrique notamment.

Cette croissance de la production comme de la consommation d’énergie électrique a été plus rapide que celle tant du PIB que de la consommation totale d’énergie si bien que, naturellement, la part de l’électricité dans le PIB. et dans la consommation totale d’énergie primaire s’est accrue. Dans les pays en développement, la part d’énergie commerciale primaire affectée à la production d’électricité a été de 10 % en 1950 et avant 1980 elle avait atteint 25 % [18]. A cet égard, l’Afrique est en retard car en 1980 cette part n’était pour elle que de 10 % ou peut-être moins. Il est probable que ce retard sera rattrapé dans les années à venir. En d’autres termes, tous les efforts nécessaires doivent être faits en vue de l’élévation et de l’accélération de la croissance de la demande d’énergie électrique.

Dans les systèmes modernes, l’énergie électrique est issue d’une variété de sources primaires : hydrauliques, thermiques, géothermiques ou nucléaires. Le choix d’une source particulière dépend d’un certain nombre de facteurs dont l’existence de cette source, ses avantages, pour ce qui est de la satisfaction de besoins spécifiques, les coûts comparatifs, etc.

Il va sans dire que la hausse des cours pétroliers à partir de 1973 a modifié les coûts et avantages comparatifs des différents procédés susmentionnés ainsi que des différents procédés thermiques. Au plan mondial, on a eu tendance à remplacer le pétrole par le charbon et le gaz. L’utilisation accrue des procédés hydrauliques et nucléaires a été également largement encouragée.

Malgré la hausse des cours pétroliers et ses conséquences sur les coûts comparatifs, le procédé thermique présente encore un avantage au plan des coûts, avantage qui cependant va s’amenuisant. De plus, les procédés thermiques sont avantageux au plan des coûts d’un point de vue commercial seulement. Si l’on considère les coûts et bénéfices indirects, il est certain que les procédés hydrauliques sont plus avantageux, en particulier en Afrique, comme nous le verrons plus loin. Il faut toutefois répéter que, dans certains cas, le choix d’un procédé de production d’énergie peut être dicté par des considérations autres que des considérations de coûts, à savoir le volume et l’indivisibilité de l’investissement, l’emplacement, le transport ou autres considérations techniques.

Les pays africains sont à l’avant de la scène en ce qui concerne cette tendance à l’accélération de l’utilisation de l’énergie électrique. Ils sont toutefois en retard par rapport à d’autres pays et régions en développement du monde. La production d’énergie électrique consomme encore seulement 2 % de l’énergie primaire et 10 % de l’énergie commerciale totale. Pour ce qui est de la part qu’elle représente dans la production totale d’énergie électrique par rapport aux différents procédés, l’énergie hydraulique, elle, est inférieure d’un tiers et les procédés thermiques représentent pratiquement le reste. La part des procédés géothermiques et nuc1éaires est encore insignifiante.

De ce qui précède on pourrait conclure que, en tant que source d’énergie primaire, l’énergie hydraulique représente moins de 1 % de l’énergie primaire totale utilisée en Afrique, ce qui est nettement bas, alors que les potentialités de cette source sont grandes et que leur exploitation s’impose.

Le potentiel hydro-électrique de l’Afrique et son niveau d’utilisation actuel sont mis en relief dans le Tableau V. Il ressort de ce tableau que l’Afrique abrite environ le tiers de la capacité hydro-électrique mondiale totale. Toutefois, seuls 2 % de ce potentiel considérable sont actuellement utilisés.

Il n’est guère nécessaire de souligner l’importance d’une exploitation rapide de ce potentiel immense, qui permettra non seulement de répondre dans une proportion très importante aux besoins énergétiques de l’Afrique mais aussi de créer des économies externes importantes qui, même dans certains cas, seraient plus importantes que le produit primaire, à savoir l’énergie hydro-électrique. Nous faisons allusion ici aux effets de mise en valeur et le contrôle du débit et à l’apport que cela constituerait en matière d’irrigation et de développement agricole en général.

Le développement de l’hydro-électricité est en Afrique organiquement lié au développement agricole et les deux doivent aller de pair. Le développement hydro-électrique assure de l’énergie, de l’eau et un moyen de transport – entre autres choses- à l’agriculture et à la population rurale. Dans son rapport, un groupe de travail d’experts réuni sur les problèmes d’hydraulique à Addis Abéba définit comme suit les avantages du développement hydraulique en Afrique : [19]

1) L’eau est une source d’énergie non polluante qui ne produit ni fumée ni odeur, bruit ou déchet. C’est une énergie qui se renouvelle de façon permanente par l’action de l’énergie solaire qui a engendré et entretenu le cycle aquatique. Face aux accroissements constants du prix des combustibles fossiles et des produits dérivés et face également à l’éventualité d’une vaste crise de l’énergie, les installations hydroélectriques pourraient, en assurant une offre constante d’énergie locale, apporter une contribution durable et réduire substantiellement les sorties de devises et celles-ci pourraient être utilisées dans d’autres secteurs en vue du développement économique général d’un pays. Outre la production d’électricité, les installations hydroélectriques pourraient assurer de multiples autres services comme l’irrigation qui transformerait la vie agricole, le contrôle du débit des eaux qui assurerait une navigabilité meilleure et accroîtrait le potentiel du réseau de transport, le contrôle des crues et la pisciculture. Enfin, bien qu’il soit plus coûteux de produire un kilowatt d’hydro-électricité qu’un kilowatt d’électricité thermique, les centrales hydroélectriques se sont en fait avérées moins coûteuses que les centrales thermiques et l’influence de la situation économique sur le prix du kilowatt/heure a été moins grande.

2) L’importance des centrales hydroélectriques dans le développement économique des pays africains résulte aussi du fait que l’énergie hydroélectrique présente des avantages évidents en termes des réserves futures de l’Afrique.

3) Pour un continent qui compte un grand nombre de pays enclavés (14 sur les 28 qui existent dans le monde) et de pays classés parmi les pays les moins développés du monde (20 sur 30) qui ont été gravement affectés par la sécheresse et la désertification, l’énergie hydroélectrique pourrait devenir un catalyseur pour l’exploitation d’autres ressources et l’amélioration des conditions de vie. 4) La construction de centrales hydro-électriques a exigé une main-d’œuvre considérable et dans la plupart des cas, la mise en place d’une nouvelle infrastructure pour accéder au site des barrages. Elle pourrait donc contribuer efficacement à la lutte contre le chômage et à l’amélioration des conditions de vie des habitants de toute une région. 5) Parce qu’elle amène des cadres nationaux de tous niveaux à s’imprégner des techniques et problèmes relevant de domaines aussi divers que la planification, la construction, la maintenance et la gestion des projets hydrauliques, la construction de centrales hydrauliques a joué un rôle important dans le développement des ressources humaines techniques dont le besoin était fortement ressenti en Afrique.

6) La construction de centrales hydroélectriques a été presque toujours accompagnée d’un développement local et même sous-régional de l’industrie de matériaux de construction, notamment les cimenteries, et, par conséquent, par une exploitation accrue des ressources naturelles existantes.

7) La valeur de l’énergie hydroélectrique produite dans le cadre d’un projet de mise en valeur d’un bassin fluvial a souvent constitué le facteur économique qui a permis l’exécution du projet, même lorsqu’il s’agissait d’un projet couvrant d’autres besoins, à long terme, d’eau. Et pourtant, le développement hydraulique qui tend à la maximisation à court terme des rendements économiques s’est en général avéré à long terme une erreur grave. Par conséquent, pour la mise en œuvre du plan d’Action de Lagos l’exploitation optimale des ressources hydrauliques devra être considérée comme essentielle.

Toutefois, tout plan ou programme d’action devra tenir compte de et résoudre :

1) l’inégalité de la distribution des potentialités hydrauliques en Afrique ;

2) la nécessité de la coopération régionale et sous-régionale pour l’exploitation de ce potentiel ;

3) du besoin de capitaux considérables.

S’agissant du premier point, il faut noter que le potentiel hydroélectrique de l’Afrique est pratiquement concentré dans la zone équatoriale et dans son voisinage immédiat. La sous-région de l’Afrique centrale abrite 46 % du potentiel total du continent, contre 5 % en Afrique du Nord, 10 % en Afrique de l’Ouest, 22 % en Afrique de l’Est et 27 % en Afrique australe [20]. De plus, cette distribution sous-régionale recouvre des disparités intra-régionales importantes. Ainsi par exemple, le Zaïre seul détient un potentiel exploitable de 530 milliards de KWH [21], soit 32 % du potentiel exploitable total du continent.

La coopération sous-régionale et régionale est par conséquent une condition essentielle de 1a mobilisation du potentiel hydroélectrique de l’Afrique. Elle s’impose non seulement en raison des facteurs naturels mais aussi à cause de facteurs économiques. D’une part, la plupart des pays africains ne disposent pas des capitaux requis pour des grands projets hydroélectriques, d’autre part, il n’existe pas dans ces pays de demande industrielle, minière ou autre d’importance suffisante pour garantir une pleine utilisation de ces projets.

Toutefois, la coopération entre pays africains est une nécessité impérative non seulement dans le domaine du développement hydroélectrique mais aussi dans d’autres secteurs : agriculture, ressources hydrauliques et industrie pour n’en citer que quelques-uns. Il nous faut faire remarquer ici que le Plan de Lagos a défini la coopération comme étant la pierre d’angle et le principe fondamental de la mise en œuvre de ses objectifs.

c)

Sources d’énergie non classiques

Le troisième et dernier groupe de sources d’énergie désignées sous ce titre englobe : l’énergie nucléaire, l’énergie solaire, l’énergie géothermique, l’énergie éolienne, l’énergie marine, l’énergie de biomasse et d’autres types d’énergies renouvelables. Ces sources d’énergie offrent des perspectives très prometteuses pour le monde dans son ensemble et pour l’Afrique en particulier. En tant que groupe et individuellement aussi, ces énergies gagneront, selon toutes probabilités, du terrain sur les sources classiques

Il est par conséquent impératif que le continent africain dans son ensemble s’efforce de suivre de près les activités de recherche sur ces sources. De plus, il faudrait peut-être lancer une recherche directe collective. Il est d’importance essentielle pour le développement futur, le progrès technologique et la modernisation de l’Afrique, de connaître la base scientifique et technologique de ces sources technologiquement avancées d’énergie.

Néanmoins, bien que la praticalité et la rentabilité économiques de ces sources varient beaucoup d’un pays à l’autre et dépendent de conditions spécifiques, quelques généralisations sont possibles. Leur utilisation dans la plupart des pays africains est actuellement strictement limitée pour des raisons tant techniques qu’économiques. Parmi les raisons techniques, on peut citer la taille minimale pour l’énergie nucléaire, le besoin de main-d’œuvre hautement spécialisée etc. problèmes techniques qui se posent pour toutes les autres sources d’énergie non classiques. Il faut une forte dose d’adaptation pour qu’elles soient opérationnelles dans les systèmes socio-économiques africains.

Au plan économique, elles sont encore beaucoup plus coûteuses par rapport aux énergies classiques. De plus, la taille de leurs marchés est encore limitée. Il faut également signaler que leur production et leur vente seront nécessairement accaparées par les pays industrialisés, du moins dans les phases initiales d’exploitation et de commercialisation. Ces pays possèdent en effet la technologie et constituent actuellement le principal marché pour ces énergies renouvelables. Si l’on tient compte de leur coût élevé, de la nécessité d’importer le matériel nécessaire à leur exploitation avec tout ce que cela implique, à savoir l’entretien, les pièces détachées, etc, on peut conclure que pour la majorité des pays africains elles constituent une source d’énergie possible et fondamentale mais à long terme seulement, peut-être au 21e siècle.

L’Afrique, nous le répétons, doit donc déployer le maximum d’efforts pour participer au travail de recherche et de développement de ces nouvelles technologies. D’ailleurs, dans certains cas spécifiques, comme celui du biogas en particulier, il faut insister sur l’utilisation prioritaire de certaines énergies en raison de leurs liaisons extrêmement étroites avec l’agriculture.

Consommation d’énergie

Le point de départ de cette estimation du taux et de la structure de croissance de la demande d’énergie en Afrique dans la ou les deux prochaines décennies était l’évaluation de la répartition sectorielle actuelle de l’utilisation d’énergies traditionnelles et commerciales. Nous avons expliqué plus haut que le secteur rural est fondamentalement un secteur de subsistance dans la majorité des pays africains et que sa demande d’énergie commerciale est très marginale. Ce même principe s’applique à la production agricole. Les seules sources d’énergies de ces secteurs sont les sources traditionnelles – essentiellement le bois et le charbon de bois. En fait, dans de nombreux pays, une proportion encore considérable des ménages urbains est encore largement tributaire des énergies traditionnelles.

On peut en conséquence affirmer que l’énergie commerciale est consommée par les secteurs plus modernes, à savoir les transports, l’industrie, les ménages urbains et l’électricité. Bien qu’il n’existe pas de données précises sur la répartition de la consommation d’énergie commerciale entre les différents secteurs, les données existantes et les faits permettent d’avoir une idée des parts approximatives de certains secteurs. Il faut remarquer ici qu’il s’agit de parts moyennes qui varient selon les pays et selon le degré de développement des secteurs susmentionnés.

Le secteur des transports consomme la plus grande part d’énergie commerciale ; cette part représente environ 50 à 60 %. Ce secteur est suivi de près par l’industrie qui consomme 20 à 30 %. Les transports et l’industrie consomment à eux deux environ 80 % du combustible. Dans certains pays africains moins développés, la consommation du secteur des transports représente à elle seule 75 à 85 %. La consommation des deux secteurs restants est d’environ 20 % et se répartit presque également entre eux.

La structure de croissance de la demande d’énergie commerciale dépend :

1) de la structure initiale de demande décrite plus haut et de sa composition quantitative ;

2) de la croissance future du revenu et de sa composition sectorielle ;

3) des dispositions futures par type – résultant soit de la production soit des échanges. Les structures de croissance et de transformation structurelle de la plupart des pays africains sont soumises à des contraintes et sont, en conséquence, influencées par la pénurie de devises.

Ce dernier fait est important tant pour les projections de la croissance future que pour l’estimation sur la base des régressions chronologiques passées de certains paramètres tels que les élasticités de croissance, l’élasticité de revenu de la demande, l’élasticité des prix et même les élasticités techniques de substitution. Par conséquent, bien que dans notre analyse nous nous basions sur les estimations d’élasticités disponibles, celle-ci sera cependant complétée et nuancée par une analyse de la structure dominante et de sa structure simulée d’évolution dans le cadre d’hypothèses spécifiques ou alternatives.

Nous nous sommes déjà étendu sur les transformations structurelles de l’économie africaine qui sont inhérentes au développement et qui s’imposent également d’un point de vie organique. Ces transformations structurelles sont fonction d’un certain nombre de facteurs comme par exemple les structures initiales, les dotations en facteurs, les politiques et le taux de croissance. Dans la simulation de la structure de croissance de la demande d’énergie nous suivons le scénario de croissance du Plan de Lagos en tenant compte des transformations structurelles qu’il exige, en particulier de celles qui ont été définis et étudiées plus haut.

Le Plan de Lagos préconise un taux de croissance annuel du PIB de 7 % en précisant, pour l’agriculture, un taux de croissance de 4 %, pour l’industrie un taux de 9 %. Compte tenu des raisons évoquées plus haut, ces objectifs impliquent un taux de croissance du secteur des transports bien supérieur à celui du PIB. L’analyse faite plus haut indiquait également qu’il était très probable que la croissance démographique urbaine soit tout aussi rapide. Nous avons également vu que, dans le passé, la demande d’électricité s’était accrue à un taux réel de 10 % ou plus malgré une croissance générale modeste tant de la production que du revenu. En fait, nombre des transformations structurelles attendues ou requises sont déjà en voie.

C’est pourquoi il est légitime d’espérer que la demande future d’énergie croîtra à un taux substantiellement plus élevé que le PIB. Si nous prenons comme moyenne pondérée des taux de croissance sectoriels le taux de croissance passé et que nous simulons l’évolution de ces pondérations sectorielles dans la perspective de la croissance préconisée dans le Plan de Lagos, nous atteindrons une estimation de la croissance de la demande d’énergie, conforme aux hypothèses de base du Plan.

L’hypothèse concernant l’élasticité de la demande d’énergie par rapport à la croissance et basée sur ce raisonnement est, une élasticité de 2, avec peut-être une marge d’erreur (+ ou -) de 10 %. Pour la réalisation des transformations structurelles et de la croissance préconisée dans le Plan de Lagos, la demande d’énergie devrait croître à un taux annuel réel d’environ 4 %.

Il faut faire remarquer ici qu’il s’agit de la demande d’énergie en général, c’est-à-dire d’énergies traditionnelles, commerciales et non classiques. Tout ralentissement de la croissance de l’offre d’énergie traditionnelle, c’est-à-dire de bois, destinée au secteur rural et à la grande masse de la population, entraînerait un accroissement substantiel de la demande d’énergie commerciale. Il s’agit toutefois d’une hypothèse purement théorique parce que tout ralentissement important de la croissance de l’énergie traditionnelle réduirait et limiterait la croissance agricole en général et, par des liaisons d’amont et d’aval, de la demande finale, réduirait la croissance des autres secteurs comme celle du PIB. La croissance de l’agriculture et de ses besoins énergétiques est une condition sine qua non de la croissance économique en général. Il nous faut enfin redire ici que, même si la croissance globale était beaucoup plus modeste, il est probable que la demande d’énergie croîtrait à un taux annuel qui ne serait pas tellement éloigné de 10 % compte tenu des facteurs de développement socio-structurels autonomes [22].

Enfin, la croissance de la demande d’énergie est aussi considérablement influencée par les politiques, en particulier par celles qui sont relatives à la gestion de la demande d’énergie et aux prix ainsi qu’à la substitution technique et à la conservation. Pour ce qui est des premières, nous notons que dans de nombreux pays africains, les subventions à l’énergie et les taxes indirectes négatives ont en fait abouti à un gaspillage considérable, qui est, dans une certaine mesure, à la base de la croissance rapide de la demande malgré la faiblesse de la croissance globale. Par conséquent, les estimations de la demande d’énergie données plus haut pourraient être modifiées ou même abaissées si des politiques plus adéquates de gestion de la demande et des prix étaient pratiquées.

Il va sans dire que, si les structures passées de l’offre d’énergie persistent et vont de pair avec une croissance rapide ou modeste du PIB, les importations d’énergie commerciale – notamment d’énergies issues de combustibles – croîtraient de façon astronomique. Les importations de carburants de l’Afrique, qui sont principalement le fait des pays importateurs de pétrole, ont représenté 6,00 milliards de dollars en 1979. Après la hausse des cours pétroliers du début des années 1980, la facture d’importation de pétrole aurait dû atteindre 10,00 milliards de dollars ou plus. Si la croissance annuelle des prix réels devait être de 10 % ou plus, cette facture excéderait pratiquement tous les gains en devises dans la majorité des pays importateurs de pétrole d’Afrique en particulier les pays les moins développés. La transformation des structures passées n’est maintenant plus une question de choix mais une nécessité.

- Gestion et planification de l’énergie

Il n’est guère besoin d’insister sur la nécessité d’une planification nationale, sous-régionale et régionale du secteur énergétique en Afrique. Dans cette dernière partie, en guise de conclusion, nous dégagerons quelques principes généraux applicables dans la planification énergétique.

Premièrement, la planification énergétique doit être basée sur une approche globale et non sectorielle. Les politiques en matière de demande et d’offre d’énergie doivent être définies en même temps que les politiques relatives aux autres secteurs pour une cohérence de l’ensemble. Il est évident que les aspects liés au rendement énergétique revêtent une importance majeure dans cet exercice.

Deuxièmement, les politiques en matière d’offre d’énergie et la planification de cette offre devront être arrêtées dans le cadre de la gestion générale des ressources. Il faudra ainsi tenir compte des interrelations imput output avec les autres secteurs, notamment l’hydraulique, la sylviculture et l’agriculture. Le développement du secteur énergétique celui des secteurs agricole et rural sont intimement liés entre eux et interdépendants.

Troisièmement, en ce qui concerne les énergies traditionnelles et commerciales, leur préservation constitue un aspect essentiel de la gestion des ressources énergétiques. Toutefois, pour une préservation effective, certaines politiques réalistes doivent être suivies. En ce qui concerne la gestion des forêts, la reforestation, etc., un système de vulgarisation perfectionné et une certaine sensibilisation s’imposent.

Il faut aussi une rationalisation progressive des prix de l’énergie commerciale. Certains aspects ne doivent cependant pas être oubliés. D’une part, les énergies traditionnelles (bois) et les produits pétroliers – notamment le pétrole – sont substituables. Si ces derniers, consommés par les ménages à revenus faibles, sont augmentés, ces ménages recourront au bois avec les effets négatifs que cela implique. D’autre part, dans cette rationalisation, il ne faut pas négliger les effets des prix des produits pétroliers et de l’électricité sur les coûts de production et les niveaux de vie. Il faut, en fait, un ensemble de politiques macroéconomiques complémentaires, cohérentes concernant simultanément les prix, les revenus et autres éléments.

Enfin, même avec les approches et les politiques recommandées plus haut, il restera encore à procéder à certaines transformations nécessaires des structures de consommation inéconomiques en général et même, peut-être, des modes de vie. Les pays africains ont une tâche importante et urgente à effectuer. Les objectifs de développement qu’ils se sont fixés nécessitent des ressources considérables et exigent donc une définition rationnelle des priorités. Et la première des priorités devrait être les investissements pour le développement et l’amélioration des conditions de vie des populations rurales. Cette priorité s’impose non seulement du point de vue de la justice, mais aussi parce qu’il faut encourager les populations rurales et ramer leur adhésion aux efforts de développement. Pour que ces efforts bénéficient des ressources qu’ils exigent, des économies devront être réalisées dans d’autres domaines. En dernière analyse, il serait bon de faire remarquer que l’imitation aveugle des structures de consommation des pays industrialisés dans les centres urbains d’Afrique ne pourra se poursuivre qu’aux dépens des besoins – pourtant vitaux – de développement.

[1] Pour des raisons techniques nous n’avons pu publier l’appendice statistique. Nous prions nos lecteurs de bien vouloir nous en excuser (ND.L.R.)

[2] Voir leurs rapports annuels pour 1980, 1981.

[3] Il est très difficile de généraliser de façon absolue en ce qui concerne l’agriculture en Afrique. Celle-ci varie en effet selon les zones écologiques, les potentialités agricoles, les niveaux de développement et les politiques. Nous soulignerons cependant quelques caractères dominants.

[4] Zones où la pluviométrie annuelle moyenne est > 270 mm.

[5] Voir N.U., Département des Affaires Economiques et Sociales Internationales, World Population Trends and Policies : 1981 Monitoring Report, Vol. 1, Population Trends, Population Studies n° 79, N.Y., 1982, pp. 216-226.

[6] Voir C. de Montgolfier-Kouévi et A. Vlavonou, Tendances et Perspectives de la Production animale et végétale en Afrique Tropicale, document de travail n° 5. Centre international de l’Elevage pour l’Afrique, Addis Abéba.

[7] Voir N.U., Conseil Economique -et Social, Problems of Water Resources Developpment in Africa, Rapport régional par la CEA pour la Conférence des NU sur l’Eau, Réunion régionale africaine, Addis Abéba, 1976.

[8] Voir CEA, « Evaluation of the Irrigation Potential for the African Continent., 1981.

[9] Il s’agit du Congo, du Niger, de l’Ogooué (Gabon), du Zambèze, du Nil, de la Sanaga (Cameroun), du Chari-Logone (Bassin du Lac Tchad) et de la Volta.

[10] Voir N.U., Demographie Intlicators of Countries : Estimates and Projections as Assessea in 1980, N.Y., 1982.

[11] Voir FAO, Annuaire de Production, 1974, Rome 1975.

[12] Voir J. Brookman-Amissah, Role, Problems and Response to Charcoal Utilisation as a Source of Energy in Africa, Document préparé pour la CEA, Réunion régionale préparatoire sur les Sources Nouvelles et Renouvelables d’Energie, Addis Abéba, 1981, p. 11.

[13] Ibid.

[14] VOIR Banque Mondiale, Enery in the Developing Countries, Washington D.C 1980, p.38

[15] Voir Banque Mondiale, Energy in the Developing Countries, Washington D.C. 1980, p. 38.

[16] Voir Banque Mondiale, Energy in the Developing Countries, p. 16.

[17] Voir ENI, Changes in the Petroleum industry : Comparative Analysis of a sample of Companies, Rome, 1982 et Strategies of Oil Companies : Element of Analysis, Rome, 1983.

[18] Voir Banque Mondiale, Energy in the Developing Countries, p.62.

[19] Voir CEA, Report of te Technical Panel of Experts on Hydropower, préparé pour la réunion préparatoire régionale sur les sources d’énergie nouvelles et renouvelables, Addis Abéba, 1981, pp. 3-4.

[20] Voir OUA/CEA, Energy Ressources in Africa, Réunion mixte OUA/CEA des Experts Africains sur l’Energie, Addis-Abéba, 1980, P. 122.

[21] Ibid.

[22] Les estimations des élasticités de la demande d’énergie par rapport à la croissance dans les pays les moins développés sont comprises entre 1,3 et 1,9. Elles sont basées sur des régressions chronologiques. Pour une évaluation de ces élasticités, voir L.D. Taylor, « The Demand for Energy : A survey of Price and Income Elasticities » dans International Studies of the Demand for Energy rédigé sous la direction de W.D. Nordhaus, Amsterdam, North Holland Publishing Company, 1977, Pp. 343 ; voir également Banque mondiale, Département de l’Energie, Energy Pricing in Developing Countries : A Review of the Literature. Dpt. Energie, document n° 1 Washington D.C., 1981, et G. Kouris « Elasticities – Science or Fiction ? » Energy Economics, Vol. 3 n° 2, Avril 1981, pp. 66-70.